En este espacio –o, más concretamente, en mi antiguo blog Inteligencia Financiera Global fuimos de los muy pocos que advertimos a tiempo que era inminente una victoria de Donald Trump en las elecciones presidenciales de Estados Unidos, y que lanzaría onzas de choque a todo el mundo.

Nuestros lectores se prepararon a tiempo y algunos de ellos hasta capitalizaron jugosas ganancias en sus apuestas contra la moneda mexicana, e hicieron bien.

Se acerca el aniversario de aquel 8 de noviembre de 2016, y en este lapso hemos pasado de extremo a extremo, del pesimismo exagerado al optimismo sin fundamentos en lo que se refiere a la economía mexicana.

En este sentido, el tipo de cambio del peso frente al dólar es el mejor ‘termómetro’ del estado de ánimo de los inversores y de la mayor o menor confianza que estos sienten y prevén respecto a lo que le deparará a nuestro país en lo que queda de esta década.

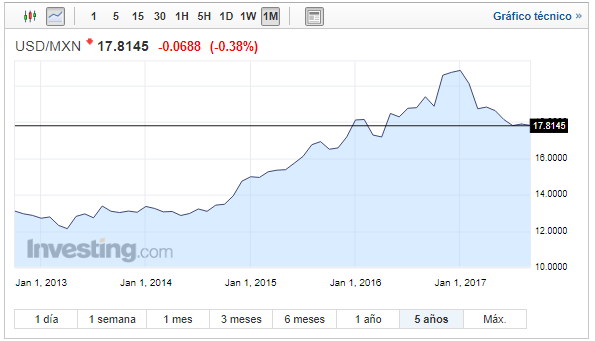

Sí, lejos estamos de los 22 pesos por dólar que se alcanzaron en enero, justo antes de que Trump jurara al cargo. Desde entonces la tendencia del peso ha sido a fortalecerse, pero con una fuerte resistencia a seguirse apreciando entre más se acerca a los 17 pesos por billete verde.

Actualmente, el peso se encuentra en niveles que se vieron por primera vez en abril-mayo de 2016 (por cierto, Trump se convirtió en virtual candidato del Partido Republicano el 3 de mayo de ese año), pero como puede ver en el gráfico de arriba, la tendencia de debilidad consistente de nuestra divisa inició un ciclo muy claro desde abril de 2013. Nada en absoluto ha tenido que ver con el ‘villano favorito’ de los mexicanos.

Para hacer memoria, Trump anunció de manera formal sus aspiraciones a la candidatura republicana a la presidencia el 16 de junio de 2015, pero en esos momentos casi nadie lo tomó como un serio contendiente, así que ningún efecto sobre el peso se le podría atribuir. Como vemos, para entonces ya habían pasado más de dos años desde que inició el ciclo de depreciación al que hemos aludido arriba.

Trump –como le digo– ‘amarró’ la candidatura de su partido hasta mayo del año pasado, pero incluso en ese momento las probabilidades que le atribuían los medios predominantes, siempre demócratas (socialistas), eran casi nulas frente a Hillary Clinton.

Así que al ‘efecto Trump’ sobre nuestra moneda le puede atribuir, en el mejor de los casos, una depreciación de más de 37%, y eso sólo si tomamos como base la fecha en que se hizo de la candidatura, lo que nos hace comparar desde una base muy baja. En realidad, la depreciación atribuible a él, en todo caso, debería ser menor a ese porcentaje.

Como quiera, al comparar cuánto había caído el peso los dos años previos a la elección de Trump como candidato, es decir, de abril de 2013 en que comenzó su ciclo bajista (o sea que el dólar comenzó a subir de forma consistente) a mayo de 2016, la caída de valor del peso frente al dólar fue de 47%.

En el gráfico de arriba, de largo plazo, apreciamos el bosque completo. Podemos ver la devaluación de diciembre de 1994, la de finales de 2008 e inicios de 2009 y la de Trump, que es solo la punta, mucho menor en comparación.

Lo que quiero resaltar son dos puntos fundamentales:

Primero: La debilidad del peso mexicano es estructural, y no hay manera, repito, es imposible que pueda fortalecerse de modo que la gráfica de largo plazo se invirtiera hacia una devaluación del dólar frente al peso, como la ha tenido, por ejemplo, frente al yen, el franco suizo y, sobre todo, contra el oro. A causa de ello, una posición patrimonial, portafolio de inversión o ahorro que esté en nuestra divisa de manera preponderante es una posición perdedora de valor y debe ser siempre evitada.

La poca inversión, el bajo crecimiento, la ausencia de un Estado de derecho pleno, el derrochador y deficitario saldo negativo de las finanzas públicas, los altos impuestos, la burocracia, la corrupción y un largo etcétera son factores que seguirán siendo el ancla que nos ata al subdesarrollo.

Por si fuera poco, a la debilidad del peso seguirá contribuyendo la caída de la producción petrolera del país y los bajos precios del petróleo.

Segundo: Hay un exacerbado optimismo ante la relativa debilidad de Trump para sacar adelante sus promesas de campaña, como la del muro, la cancelación del TLCAN, su reforma fiscal, etc., aunque, hay que reconocer, se ha moderado las últimas semanas. Ya no se descarta, de plano, que EU abandone el acuerdo comercial norteamericano, pero se sigue pensando que incluso si así sucede, Trump respetará las reglas de la OMC, por las que México tendría acceso a ese mercado a tasas no tan inconvenientes. Esto sí que es un error que va a seguir escuchando en la propaganda gubernamental. No le haga caso.

Además, se cancele o no el TLCAN, México saldrá perdiendo. Si se salvara ese acuerdo, bajo ninguna circunstancia será igual o más abierto que el que tenemos ahora, sino más cerrado, con la clara (y absurda) intención estadounidense de reducir el déficit comercial que su país tiene con el nuestro. Una recesión fuerte está garantizada en nuestro país, junto con alta inflación y una escalada del tipo de cambio, si eso ocurre.

De modo que, repito, es imperativo que los inversores que tengan ahorros o posiciones considerables en el peso, las minimicen para reducir riesgos y pérdidas ante un panorama poco alentador y, en todo caso, perdedor para la mayoría de mexicanos.

Conserve pesos para alguna emergencia y para compras de oportunidad en activos seleccionados, pero poco más. Una línea de crédito disponible le ayudaría a que esa posición en pesos pudiera ser todavía más pequeña, pues de este modo, en caso de requerirlo, podrá echar mano del préstamo mientras su capital lo destina a la inversión.

Aquí le decimos y advertimos todo esto, porque como suscriptores queremos prepararlos para lo que viene. Si lo hace, no sólo no saldrá afectado, sino que podría beneficiarse de la situación, mientras que casi todos estarán sufriendo los estragos.