En la actualización de la semana pasada le expliqué que estamos ante un cambio que muchos todavía no dimensionan: el paso de un ciclo bajista mayor de las tasas de interés, a uno alcista.

Este giro es fundamental, pues si bien la compresión artificial (manipulación) de los tipos a cargo de los bancos centrales a niveles mínimos históricos en todo el mundo fue capaz de ‘revivir’ la economía con base en cañonazos de crédito barato, esa inyección masiva de liquidez tambiéwn infló ‘la burbuja de todo’; entre ello, la de los mercados bursátiles y los bonos.

Claro, esto de ninguna manera significa que esa burbuja ya pinchó o que estemos ante un inminente ‘colapso de todo’. No es así.

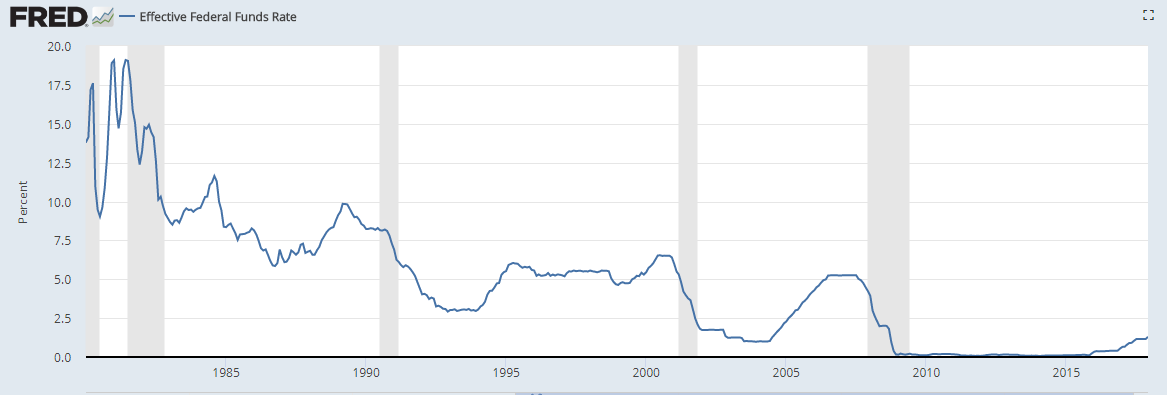

El ciclo alcista vigente de tasas de interés comenzó de manera formal en EU en diciembre de 2015, cuando la Reserva Federal (Fed), banco central de ese país con Janet Yellen a la cabeza, elevó un cuarto de punto su rango objetivo para la tasas de Fondos Federales: de 0-0.25% a 0.25-0.50%.

Este incipiente proceso de subida de tipos ha persistido de manera muy paulatina, y se anticipa que continúe así.

Con la llegada de un nuevo presidente de la Fed, Jerome Powell, algunos creen que la escalada podría acelerarse. Si bien no es imposible, lo consideramos aún poco probable debido a que, políticamente, Powell es cercano al presidente Donald Trump. No veremos, pues, a un titular de la Fed pelearse con quien lo nominó, y menos cuando –ahora como inquilino de la Casa Blanca– desea tanto como su antecesora que las tasas se mantengan bajas para seguir ‘estimulando’ el crecimiento económico y el alza de las bolsas de valores.

El rango objetivo de la Fed concluyó la era Yellen en 1.25-1.5%, que desde una perespectiva histórica sigue siendo muy bajo.

El ‘lunes negro’ de las bolsas de esta semana

En este contexto, el lunes ocurrió el mayor desplome bursátil en más de 6 años. El índice industrial Dow Jones registró su peor caída en puntos de toda la historia. El S&P 500 y el NASDAQ tuvieron bajas de 4.1 y 3.78%, respectivamente. Y el martes, el IPC de la Bolsa Mexicana de Valores llegó a caer más de 3%.

En todos los casos, al cierre de esta edición esos mercados se estaban recuperando.

De nuevo: no es que hayamos ‘predicho’ que ese desplome sucedería. Para empezar, la baja desde máximos viene desde el 26 de enero pasado. En segundo lugar, no vaticinamos que ésta sea la ‘gran pinchadura’ de la burbuja de las bolsas y los bonos.

Como señalamos hace una semana, es muy probable que las alzas sean retomadas. Los ‘esteroides’ de liquidez inyectados por trillones de dólares a manos de los banqueros centrales seguirán generando nuevos récords.

¿Entonces qué ha disparado el nerviosismo de los inversores? La especulación de que como la economía estadounidense está creciendo a tambor batiente y están cerca del pleno empleo, esta vez sí habrá mayores presiones inflacionarias que continuarán presionando al alza las tasas de interés.

Pero –como le mostré en la entrega pasada– las condiciones financieras siguen siendo muy laxas. Se supone que con el alza de tipos tratan de endurecer la política monetaria para comenzar a retraer la liquidez inyectada. El tema es que se ha hecho a un ritmo tan pausado que sus efectos no se han hecho sentir en absoluto.

Este gráfico del Chicago Fed National Financial Conditions Index (NFCI, Índice de Condiciones Financieras Nacionales de la Fed de Chicago) evidencia que en la era Yellen, con todo y alza de tasas, las condiciones financieras se han vuelto MÁS laxas, no menos.

Este indicador ofrece una actualización semanal sobre las condiciones financieras en los mercados de dinero, deuda, acciones y los sistemas bancarios tradicionales y banca “en la sombra” (shadow banking). Aún hay, pues, abundancia de crédito y dinero circulando, y para retraerlo en serio tendrían que subirse de manera agresiva las tasas, y aunque eso es una posibilidad, como ya señalamos, no es muy probable que ocurra.

(Le iremos actualizando en las entregas subsecuentes.)

Para ilustrar el punto, imagine que la maquinaria de la liquidez es como un gigantesco barco que navega a toda máquina. Si detiene los motores y mete reversa a una marcha muy baja, quizáas el barco comience a desacelerarse, pero tardará en notar el efecto. Al principio tal vez ni siquiera lo note. En esa etapa estamos.

Sí, ‘debajo del agua’ hay un cambio radical que empuja en sentido contrario al que se tenía, pero no ocurrirá que el barco pare en seco y vaya hacia atrás.

Por eso le digo que con todo y un cambio de fondo todavía es posible que veamos nuevos máximos en las bolsas; claro, sin que eso signifique que no podríamos seguir viendo caídas abruptas. La volatilidad regresó. Aun así, las burbujas suelen reventar en fase de euforia (sí, como la que si vivió en el Bitcoin a finales de 2017), y algo como eso no lo hemos visto ni en el Dow Jones ni en el S&P 500 o el NASDAQ, menos en el IPC de la Bolsa Mexicana de Valores.

Este ‘toro’ (mercado alcista) ha sido ejercitado con esteroides, y una baja, una ‘sana corrección’ esperada desde hace mucho, no lo matará. Eso, sin olvidar que venimos de haber visto en 2017 niveles históricamente bajos en la volatilidad y las mayores rachas alcistas sin corrección de todos los tiempos. Ya era hora, pues, de que algo como esto sucediera. Se había tardado.

Eso sí, amable suscriptor de Top Money Report (TMR), usted está al tanto de que sí ha ocurrido un cambio mayor que aún no se ve y está actuando en consecuencia. Sus posiciones de activos refugio no le pueden faltar en oro, plata (físicos, ETFs, y mineras) y divisas ‘fuertes’. Por ahora, el dólar –sobre todo si su capital está mayormente en pesos mexicanos– tampoco es una mala opción.

Lee este artículo completo suscribiéndote aquí, GRATIS a mi boletín Top Money Report